Verzekeraars presenteren aanbevelingen rekenrente

13 March 2023

In februari 2023 heeft hoogleraar economie prof. Dr. Lex Hoogduin in een rapport de uitgangspunten voor het berekenen van de rekenrente geanalyseerd. Deze rekenrente wordt gebruikt door de rechtspraak bij het berekenen van toekomstige jaarschades in personenschadezaken. Hoogduin doet in zijn rapport verschillende aanbevelingen voor het verbeteren van de systematiek en concludeert dat de huidige richtlijnen op het gebied van rekenrente niet voldoen.

Hoogduin doet in ieder geval de volgende zes aanbevelingen:

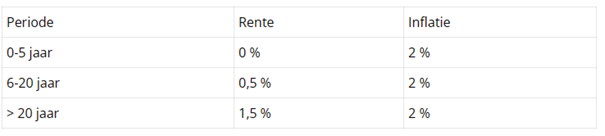

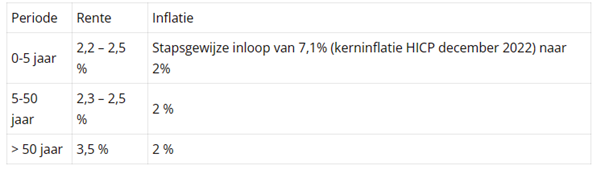

- Kies voor een indeling in twee perioden: de termijn waarover voldoende marktinformatie beschikbaar is, zijnde de eerste 50 jaar, en de periode daarna.

- Als de feitelijke inflatie op het moment van vaststellen van de letstelschade-uitkering afwijkt van 2% (zoals dat op dit moment het geval is), wordt aangenomen dat deze in 5 jaar in gelijke stappen toe beweegt naar het door de ECB nagestreefde inflatiecijfer van 2%.

- Gebruik de Harmonised Index of Consumer Prices (HICP) over de afgelopen 12 maanden voor Nederland, gecorrigeerd voor de prijsontwikkeling van voedsel en energie (kerninflatie) en overheidsmaatregelen, mits praktisch goed uitvoerbaar, als de inflatie die naar de waarde van 2% toe groeit.

- Gebruik voor de rente over de eerste vijftig jaar de swapcurve voor Nederlandse staatsobligaties.

- Gebruik voor de vaststelling van de risicovrije evenwichtsrente na 50 jaar de som van de gemiddelde meetkundige reële groei van het bruto binnenlands product over de afgelopen 20-25 jaar (op basis van CBS -cijfers) en 2% inflatie.

- Hanteer vijf jaar voor de convergentie van de risicovrije rente in de eerste vijftig jaar naar de risicovrije evenwichtsrente daarna.

Huidige richtlijn van de Rechtspraak (maart 2022)

Voorstel Hoogduin

Risicopremie

Hoogduin stelt bovendien dat er vanuit economisch oogpunt kanttekeningen zijn te plaatsen bij de keuze om de aan het slachtoffer uit te keren schadevergoeding uitsluitend met een risicovrije rente te disconteren, terwijl het toekomstig besteedbaar vermogen voor ieder ander ook onzeker is. Niemand weet immers precies en met zekerheid welk inkomen hij of zij in de toekomst gaat verdienen. Het verschil tussen de ‘zekerheid’ die door middel van een redelijke verwachtingshypothese gecreëerd wordt voor het slachtoffer en de daadwerkelijk ‘onzekerheid’ over de toekomstig verwachtingen zou gecompenseerd kunnen worden door een “risicopremie” toe te passen. Deze ‘risicopremie’ geldt dan bovenop de risicovrije rente, zoals men in andere sectoren dat ook doet bij het begroten van toekomstige kosten en baten.

Conclusie

Hoogduin concludeert dat de meest recente aanbevelingen van de Rechtspraak van maart 2022 leiden tot een positieve rekenrente voor de eerste vijf jaar, omdat de enorme stijging van de inflatie van de afgelopen maanden daar nog niet in is meegenomen. Volgens Hoogduin zijn de inschattingen van de Rechtspraak voor de middellange termijn van vijf tot vijftig jaar en de lange termijn bovendien te somber. Bij het beleggen in staatsobligaties zullen volgens Hoogduin op risicovrije wijze gunstigere rendementen behaald worden dan de rente op spaardeposities, die door de Rechtspraak wordt gehanteerd.

Het rapport van prof. Dr. Lex Hoogduin is door het Verbond van Verzekeraars aangeboden aan de Rechtspraak en de Letselschade Raad. Klik hier voor het hele rapport

Vragen?

Heeft u vragen of zoekt u een advocaat die is gespecialiseerd in aansprakelijkheidsrecht, letselschade en verzekeringsrecht? Neem vrijblijvend contact op. Schaderecht Advocatuur is een advocatenkantoor gespecialiseerd in aansprakelijkheid, letselschade en verzekeringsrecht.

Schaderecht Advocatuur | info@schaderecht.nl | 085 800 8080 | Jansbuitensingel 7, 6811 AA Arnhem

Gerelateerde blogs

Moet rechtsbijstandsverzekeraar ook advocaatkosten voor buitengerechtelijke procedure vergoeden?